子供の大学費用をどうやって貯めるのがベストなのか、頭を悩ませている人はたくさんいるのではないでしょうか。私自身も、子供が生まれたばかりの頃には、どんな方法で貯めるのが良いのか、またどんな貯め方だとどんな落とし穴があるのか、不安でした。ここでは、学費を貯める方法としてよく耳にする529Planについて、詳しくご紹介します。

目次

1.529 Planって何?

529プランとは、子供の教育費を貯蓄する目的の口座です。金融機関が提供してる金融商品ですが、運用方法が異なるだけで、基本的なルールはどの金融機関で口座を作っても変わりません。

A 529 plan is a tax-advantaged investment vehicle in the United States designed to encourage saving for the future higher education expenses of a designated beneficiary. In 2017, K–12 public, private, and religious school tuition were included as qualified expenses for 529 plans along with post-secondary education costs after passage of the Tax Cuts and Jobs Act

Wiki

529プランの特徴

- contribution(入金)に非課税枠はない

- 引き落とした時にも税金はかからない

- Growth(増えた分)に税金がかからない→ここが魅力

- 引き落とせるのは教育目的のみ(学費や寮費、教科書代など)

- 親の名義で貯蓄し、子供に学費に使う

- 年間$10,000までなら私立の小中高に学費として引き落としてもOK

529プランは、Traditional IRAのように貯蓄分が非課税にはなりません。その点では、Saving Accountの代わりに529プラン口座で貯めているという感覚でOKだと思います。そして引き出す際にも、それが収入としてカウントされることはないという安心感があります。

金融機関ごとに、どんなMutual Fundで増やしてくれるのかという点は異なります。私が利用していたUpromise529プランでも、最初に「ハイリスクだけれど大きく増やしたい人向けのプラン」「堅実にコツコツ貯めたい人のためのプラン」などの選択肢から選ぶことができました。銀行のSaving Accountなどに入れておくよりも大きく増えるという点で、529プランは利用する価値は大いにあると思います。

2.529プランのメリット

529プランのメリットは、たくさんあります。

親名義で貯められる

アメリカの大学では世帯の収入によってかかる学費が違います。親の収入はもちろんのこと、子供名義の資産や貯金があると、Financial Aidを受ける際には不利です。できるだけ子供名義の口座は持たない、資産は作らない、というのがアメリカの常識です。529プランは、Account Owner(口座の所有者)は親で、Beneficiary(学費を使う人)は子供という設定ができます。この点は、大きなメリットだと思います。

大きく増える

529プランの多くは、Saving Accountよりも金利が高めのMutual Fundで運用します。例えば、毎月$200ずつを18年間コツコツと積み立てた場合、Saving Accountで利子が1%しかつかなければ、最終的には$47,000程度にしかなりません。しかし、金利が6%つく529プランなら、18年後には$77,000にまで大きく増えてくれます。しかも、金利で増えた$30,000には税金はかからないので、その分もしっかり学費に充てられます。

Financial Aidへの影響が少ない

大学の学費を決定する際に申請するFAFSAにも、529プランの残高を申告する必要はあります。親名義でも子供名義の場合でも、他の口座やIRA口座後比較すると、インパクトは少なめです。Vanguardの調査によると、529プランを持っていることでFinancial Aidに与える影響は、5.64%程度なのだとか。例えば、大学側が$30,000のFinancial Aidパッケージを準備していた場合には、その5%程度なので$1,500ぐらい金額が下がるだろうということです。

祖父母や親戚からの応援も受け付けられる

529プランへの貯蓄は、口座の所有者ではない祖父母や親戚、友人などもギフトとして一時的に入金することができます。口座所有者の親は、毎月コツコツと積み立てるわけですが、祖父母からのクリスマスギフトを529プランへ入れてもらうことができれば、学費が増えるスピードにも拍車がかかりそうです。

フレキシブル

529プランは、とてもフレキシブルです。口座を開設した所有者を変更することは簡単ではありませんが、誰が貯蓄した学費を使うかというBeneficiaryに関しては、変更したり、また複数の人を設定したり削除することも可能です。

また、年間いくらまでしか貯蓄できないという制限もなければ、年間いくらまでしか引き出せないという制限もありません。それに、いつでも口座を解約することもできます。

州立大学の学費を現在のレートでロックインできる

州が提供している529プランの中には、口座を開設した時の学費レートが、子供が大学へ進学する時にも適用されるというお得なプランもあります。現在では既に学費が高騰した状態となっていますが、これからも学費の高騰は続く可能性が高いですよね。

私の友人は、この州のプランを利用していました。口座を開設したのが約20年ぐらい前で、学費の高騰が始まったばかりの頃だったそうです。彼女が子供の学費として支払った金額は、現在の学費の半額以下で年間$10,000程度だったそうです。

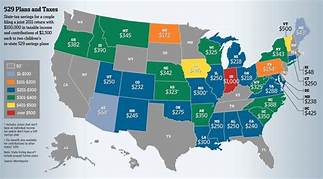

州によっては収税面で優遇措置あり

全ての州ではありませんが、全米30の州では、529プランに貯蓄した投資額については、収税の所得税から一部もしくは全額が控除されるという特典があります。控除枠が最も大きいインディアナ州では、年間の節税額は$200以上が期待できるようです。ちなみに残念ながら、私が住んでいた州では、そうした特典は一切ありませんでした。

3.529プランのデメリット

私は子供が生まれてから大学を卒業するまで、ずっとコツコツと529プランに積立をしてきました。その他にもIRA口座なども併用しましたが、実際に529プランを使った際に感じたデメリットをご紹介します。

FAFSAで申告しなければいけない

529プランはInvestment口座として、毎年ファイルするFAFSAで申告しなければいけません。Traditional IRAなどは資産としてカウントされない大学がほとんどなのですが、残念ながら529Planは、しっかり資産としてカウントされてしまいます。ただ、他の口座と比べてインパクトが少ないというだけなのです。

学費以外の引き出しにはペナルティがかかる

529プランは、学費を貯蓄する目的で利用するための口座です。金利によって成長した利子が非課税になるのも、そのためですね。しかし、子供が大学に進学しないことにしたから口座を解約したいとか、事情が変わって529口座内のお金が必要になったから解約したいという場合には、増えた分に対して10%のペナルティがかかります。上記に挙げた、毎月$200を18年間積立続けた場合だと、利子の分$34,000に対して10%のペナルティ、つまり$3,400程度が徴収されることになります。これは結構、大きいです。

元本保証ではない

これは529プランに限らず、全ての投資商品に共通するデメリットです。比較的リスクが少ない529プランも、元本保証ではありません。市場の劇的は大暴落などが起こると、元本割れのリスクもわずかながら存在します。

ただし、529プランは積立信託投資なので、長期間続ければ続けるほど、そのリスクを小さく抑えることができます。

金融機関によって手数料が違う

529プランの運用は、金融機関が行います。そして、手数料もかかります。私が利用していた529プランは、年間の手数料が$20とリーズナブルでしたが、金融機関によってはもう少しかかる所があるかもしれません。少額をコツコツ貯めたい人にとっては、手数料をガッポリ徴収されることは、大きなデメリットですね。

4.どの529プランがオススメ?

529プランの中には、公的な機関が提供しているものもあれば、民間の金融機関からラインナップされているものもあります。州ごとに、どのプランがベストなのか、もしくはどの大学へ将来行こうと考えているかによって、ベストのプランはそれぞれ異なります。

例えば、子供が大学に入学するまで、州をまたいでの引越しをする可能性がない人なら、州立大学へ進学する際に有利なプランも含めて考慮するのが良いかもしれません。しかし、現在住んでいる州とは異なる州の大学へ子供が進学する可能性がある人なら、州の条件などがなく、全米の公立でも私立でも自由に使える529プランを選ぶのが良いでしょう。

私が利用していた529プランは「Upromise529」

私が利用していたのは、全米全ての大学で利用できるUpromiseというサービスです。これは、ただ毎月コツコツと529プランへ積み立てるだけでなく、クレジットカードを使ったりレストランを利用すると、キャッシュバックのような形で大きく貯めることができる529プランです。最近では、オンラインショッピングをすると、利用金額に応じてさらにキャッシュバックしてもらえる特典がついています。ちなみに私は、18年間で積立以外にゲットした特典分だけでも、$6,000ほどになりました。

もしも529プランをいろいろ比較検討しているなら、ぜひチェックしてみてくださいね。口座を開設すると、もれなく$30をプランへ入金という形でゲットできるキャンペーンをしています。

Upromiseに興味がある方はこちらから

もしも口座を開設するなら、私のお友達として紹介されると、さらに$25をもれなく529プランに付与してもらえます。→こちらのリンクからどうぞ