1.自分の定年は自分で決める

夫が今年いっぱいで、定年退職を決意しました!

私は日本の定年退職については全く経験がないので知りませんが、アメリカでは基本的に「何歳で定年しろ。会社を辞めろ。」という制度はありませんし、肩をポンポンされて「そろそろですね」なんて言われることもありません。

基本的に皆さん、定年したくなるまで働きます。

ちなみにソーシャルセキュリティ年金(アメリカの公的年金ですね)の受給は一番早くて62歳からなので、そこまで働いて定年する、という人は多いです。

もう少し働ける、働きたい、という人も一定数いますし、年金の受給年齢を遅くすればするほど、頂ける受給額は高くなります。

ちなみに夫の場合ですが、仕事は昔からストレスまみれ、おまけに転勤族、しかもそろそろ異動=引越しの時期、年齢的に定年が可能、といくつかの理由がありました。そして、経済的にも定年退職して問題なさそうだったので、リタイアを決意したというわけです。

あ、夫は60歳なので、決してFIREというわけではありません。少しだけ早い定年です。

2.リタイヤを考えたら最初にすること

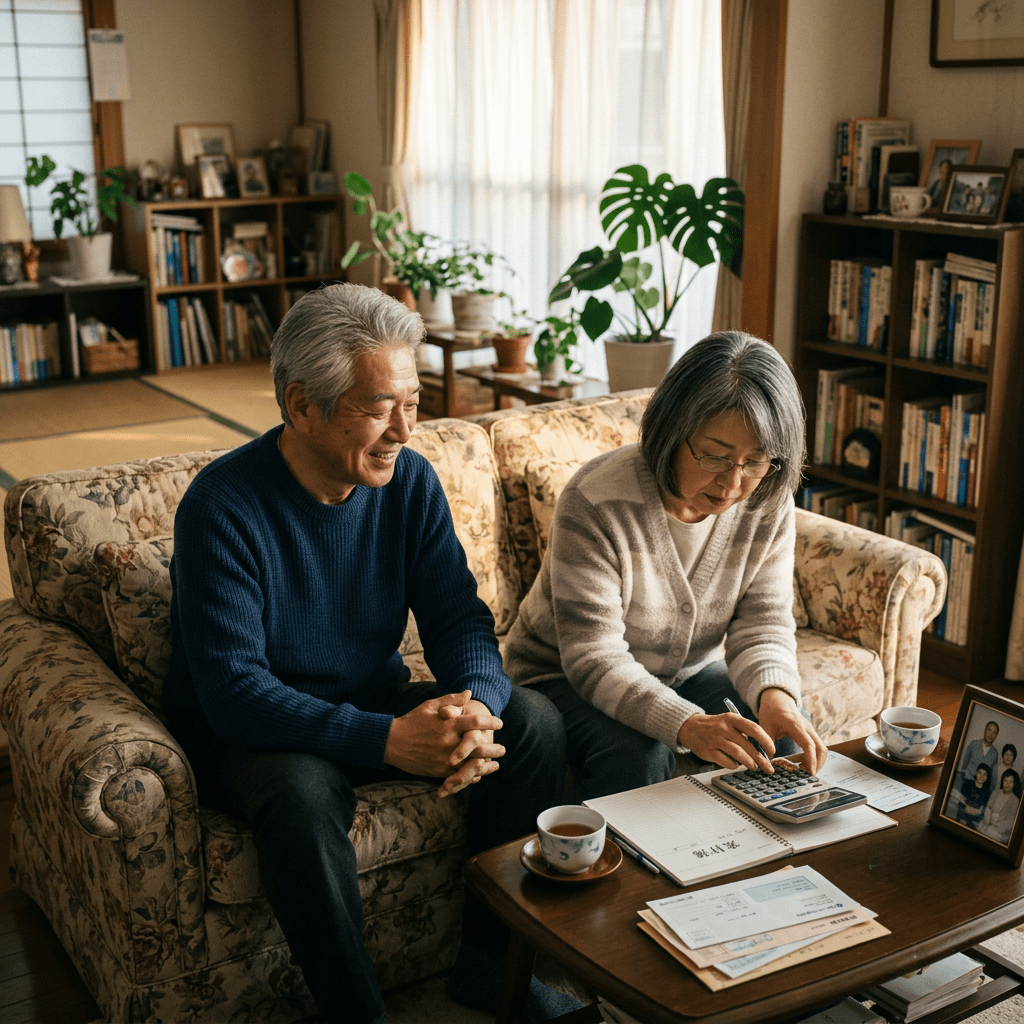

定年といえば、やっぱり心配なのはお金のことですよね。

数年前からリサーチをしましたが、「貯金がいくらあればリタイヤできるのか?」「毎月いくらあれば快適なリタイヤメントといえるのか?」という不安に対しては、具体的で客観的な数字はありません。

家庭によって、何にいくらかかるかが全く違うからです。

毎月$2,000あれば余裕という人もいるでしょうし、毎月$9,000あっても赤字、という世帯もあるでしょう。

だから定年しようかなと考え始めたら、まず最初にしなければいけないことは

毎月必ず必要な出費はいくらか

を計算することですね。

家賃、光熱費、芝刈りなどのサービス、テレビなどのサブスク、そして食費。いろいろあります。ローン返済額もしっかり計算に含めてください。

これら必要最低限の費用を毎月の年金でカバーできれば、ひとまずはリタイアしても、その辺で野たれ死んでしまうことはなさそうです。

もちろんその他も、医療費とか、屋根の修理とか、車の修理とか、生きていればいろいろなことにお金はかかるので、それに対する準備も必要です。

年金で、どこまで出費をカバーできるのか。

貯金や投資の元本を崩さずに生活できるのか。←(もう少し複雑な計算が必要)

3.リタイア計画は算数

リタイアの計画は、算数に始まって算数に終わると言っても過言ではありません。

なんとかなる、というポジティブな人もいるでしょうけれど、どうにもならずに最悪な状況になっている人を、私はこのアメリカ生活の中で何人も見てきました。

だから、事前にしっかりと何度も計算に計算を重ねるのです。

そして、大丈夫だと不安を解消してから、職場へリタイアメントの書類を提出しましょう。

我が家の場合ですが、職場や国から頂く各種年金で、生活に必要な費用は全て賄えます。なんならお釣りも出ます。しかも夫が亡くなるまでだけじゃなく、私が死ぬまで頂けるので、世間で言われている「何ミリオンの貯金」がなくても生きていけます。

しかしですね、全ての職場に手厚い年金制度があるわけではありません。

年金制度がない環境で働いている人もいます。息子様の職場も、「年金制度はないけど、その分給料をたくさんあげてるでしょ?」というスタンスです。

そんな人たちは、これまで頑張ってきた投資とか貯金が、毎月どのぐらいの「利回り」を生み出すのかも考えながら、老後の資金計画を立てるのが良いかもしれません。

「これまで築いた資産を切り崩すのがリタイア」

と考える人も、もちろんたくさんいます。間違ってはいません。

でも、80歳まで生きると仮定して計算したのに、やたら健康で100歳を超えても一向にお迎えが来る気配がない、、なんて人もいるわけですよ。

そういうことも考えなければいけないので、老後の資金繰り計画って、一筋縄ではいきません。

遅かれ早かれ、全員が迎えることになる「老後」。今から少しずつでも周囲を観察したり、ネットで情報収集をしたり、どこかのセミナーへ参加したりするのも良いかもしれません!(私は10年以上かけて全部やりました)