カリフォルニアの州立大学では、現在超難関と言われているUniversity of California Barkley Campusを筆頭に、ほぼすべての州立大学のキャンパスで、アジア人学生が占める割合が50%程度と高くなっています。他の州と比べてアジア人の割合が多いカリフォルニア州ですが、それでも州内で生活するアジア人の比率は、全体の14%程度です。そう考えると、州立大学へ進学するアジア人の比率がどのぐらい高いのか、よくわかります。

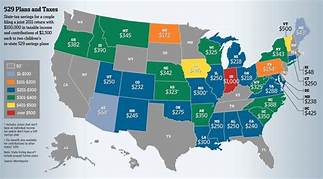

A 529 plan is a tax-advantaged investment vehicle in the United States designed to encourage saving for the future higher education expenses of a designated beneficiary. In 2017, K–12 public, private, and religious school tuition were included as qualified expenses for 529 plans along with post-secondary education costs after passage of the Tax Cuts and Jobs Act

州立大学では、その州で暮らす生徒が対象となるIn State Tuition の方が、州外からやってくるOut of State Tuitionよりも、圧倒的に安くなります。In State Tuition の対象になるかどうかは、各州によって居住年数などの条件があり、1年その州で暮らせばOKという州もあれば、過去3年暮らせばOKという州もあります。

どこに住んでいようと、州内と州外、そして留学生でも学費に大きな差がないのは、私立大学です。その中でも特に、ユタ州にあるBrigham Young Universityは学費が安いことで人気があります。またこの大学は、モルモン教徒が多く入学する大学としても知られています。日本からの留学生も比較的おおいので、リーズナブルにアメリカ留学したい人にとっては、ぜひ検討したい大学と言えるでしょう。

州立大学では、その州で暮らす生徒が対象となるIn State Tuition の方が、州外からやってくるOut of State Tuitionよりも、圧倒的に安くなります。In State Tuition の対象になるかどうかは、各州によって居住年数などの条件があり、1年その州で暮らせばOKという州もあれば、過去3年暮らせばOKという州もあります。

どこに住んでいようと、州内と州外、そして留学生でも学費に大きな差がないのは、私立大学です。その中でも特に、ユタ州にあるBrigham Young Universityは学費が安いことで人気があります。またこの大学は、モルモン教徒が多く入学する大学としても知られています。日本からの留学生も比較的おおいので、リーズナブルにアメリカ留学したい人にとっては、ぜひ検討したい大学と言えるでしょう。

実際に学費がいくらになるかという点については、大学から合格通知を受け取る際に、Finaicial Aid Packageとして通知されます。これが、初年度の自己負担分となります。Financial Aid Packageは世帯の収入によって計算されるため、同じ大学に通う生徒でも、学費を年間1万ドル払う生徒もいれば、8万ドル払っているという生徒もいますし、貧困世帯になると学費は年間500ドル、というケースもあります。

州立大学の中には、州内に自宅がある(親が住んでいる)In-Stateステータスと、州外に自宅があるOut of Stateとで、異なる学費を提示することがあります。この場合、自分がIn-Stateの場合には、負担する学費の上限は$25,000となりますが、Out of Stateになると、上限は$45,000と高くなります。